XI MODELOS ESTOCASTICOS

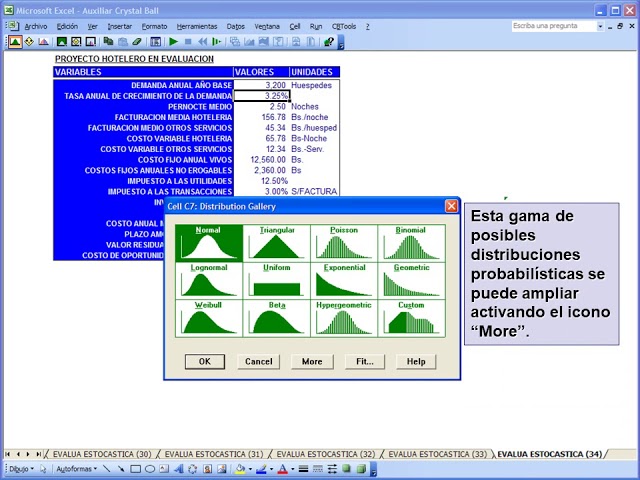

Tutorializa la apliccion de este paquete para lograr la transición desde un Modelo Financiero en ambiente deterministico a en que: 1. A las variables independientes criticas y de riesgo, se les asocian valores mínimos y máximo y la funciones que mejor se adecua a la distribución de las probabilidades de ocurrencia para cada uno de sus valores. 2. Etiqueta aquellas variables dependiente para las cuales se desea establecer la distribución de las probabilidades de su ocurrencia.

![[ID: QnY2N6D3w38] Youtube Automatic](https://myaiu.tv/wp-content/uploads/2026/07/id-qny2n6d3w38-youtube-automatic-236x133.jpg)

![[ID: 1b0GaWEhrKM] Youtube Automatic](https://myaiu.tv/wp-content/uploads/2026/07/id-1b0gawehrkm-youtube-automatic-236x133.jpg)

![[ID: 5CH8MnBMqig] Youtube Automatic](https://myaiu.tv/wp-content/uploads/2026/07/id-5ch8mnbmqig-youtube-automatic-236x133.jpg)

![[ID: lp670Q8GbvU] Youtube Automatic](https://myaiu.tv/wp-content/uploads/2026/07/id-lp670q8gbvu-youtube-automatic-236x133.jpg)

![[ID: 43-fvdzHR20] Youtube Automatic](https://myaiu.tv/wp-content/uploads/2026/07/id-43-fvdzhr20-youtube-automatic-236x133.jpg)

![[ID: GVouoljRyQE] Youtube Automatic](https://myaiu.tv/wp-content/uploads/2026/07/id-gvouoljryqe-youtube-automatic-236x133.jpg)